证券投资APP 下周展望:美联储会议纪要、美国PCE通胀、东京CPI...这些大事恐撼动市场!

证券投资APP

FX168财经报社(亚太)讯 展望下周交易,投资者将迎来美国PCE物价指数等诸多重量级美国经济数据,美联储将公布会议纪要。预计新西兰联储将在2024年的最后一次政策会议上降息50个基点。欧元区CPI初值也对欧洲央行12月的决定至关重要。此外,日本东京CPI数据将影响日元表现。

美联储官员近期的言论表明,美联储可能在降息路径上采取较慢步调。其它央行,例如欧洲央行和英国央行则被认为可能更积极地降息,以支撑其经济。

追踪美元兑六种主要货币的美元指数(DXY)周五(11月22日)上涨0.41%,报107.50。本周,美元指数强势攀升0.74%。美元已连续第3周上涨。

尽管美元触及两年高点,但黄金仍持续上涨。现货黄金周五收盘飙升46.54美元,涨幅1.74%,报2715.85美元/盎司,创11月6日以来新高。

Allegiance Gold首席营运官Alex Ebkarian表示:“俄乌冲突的升级似乎扩大成俄罗斯和美国之间的冲突。战争肯定会增强短期避险吸引力。”

美国PCE通胀数据和美联储会议纪要重磅来袭

下周,美国经济议程将重新全面展开,在交易员离开办公桌准备过感恩节假期之前,将有一系列数据出炉。

在特朗普出人意料地赢得大选后,政治一度让货币政策黯然失色。但目前的焦点主要回到美联储身上,因为人们越来越怀疑,在即将上任的美国政府出台通胀政策之前,美联储还能降息多少次。

目前,人们对美联储12月降息25个基点的预期在60%到55%之间,因为在一系列乐观的经济指标公布后,但更重要的是,在潜在通胀的下降再次停滞之后,美联储官员变得更加鹰派。

美联储主席鲍威尔加入了联邦公开市场委员会(FOMC)的鹰派阵营,暗示了暂停加息的可能性。因此,降息的可能性将取决于12月会议前下一次通胀和就业报告的强弱。

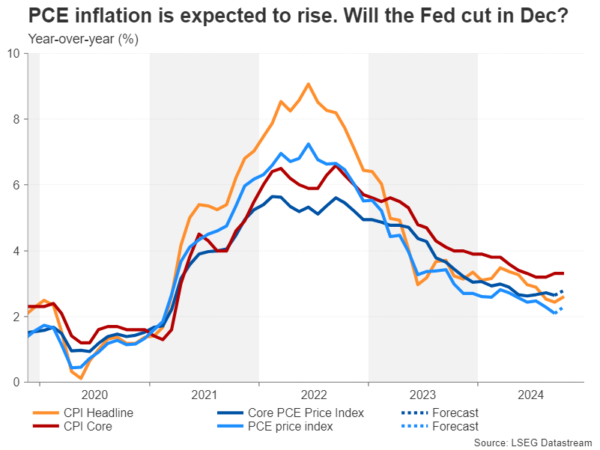

下周三,美国将公布的个人消费支出(PCE)通胀报告。鲍威尔最近表示,他预计10月份核心PCE年率增幅将从2.7%小幅上升至2.8%,这将标志着美联储的一次挫折。预计整体PCE年率增幅将从2.1%上升至2.3%。

(截图来源:XM.Com)证券投资APP

与核心数据相比,PCE和消费者消费物价指数(CPI)的总体指标都保持着一条更明显的下行路径,如果即将公布的数据不让这一趋势受到质疑,美联储在12月降息方面可能仍有一定的回旋余地。

如果PCE物价指数未能揭示美联储的下一步行动,投资者将关注下周二的美联储11月政策会议纪要,以获取新的政策见解。

下周三,投资者还将迎来其它大量重要数据。个人收入和消费将非常重要,随后是10月耐用品订单和第三季度GDP修正值。

一天前,新屋销售和谘商会的消费者信心指数可能也会吸引一些关注。美国股市将在下周四因感恩节休市,股市将在下周五提前休市,这意味着只有清淡的交易。

XM.Com指出,过去一周,美元延续大选后的涨势。但它的涨势现在看起来有些过头。因此,任何令人失望的数据都有可能引发大幅回调。

新西兰联储恐降息50个基点

下周三,新西兰联储将宣布其利率决定。在全球紧缩周期中表现出极端鹰派的新西兰联储,在今年夏天进行一次重大的政策逆转,在美联储启动宽松政策之前就开始宽松政策。

随着新西兰CPI年增长率下降到1%-3%的目标区间内,通胀预期稳定在2.0%左右,GDP增长仍然低迷,政策制定者几乎没有理由保持谨慎,连续50个基点的降息已经被市场完全消化。

甚至有人猜测,新西兰联储可能会选择降息75个基点,这是合理的,因为在11月之后,政策制定者要到明年2月才会再次开会。知名机构XM.Com指出,如果新西兰联储出人意料地大幅降息,纽元/美元将很难重新站稳脚跟,可能会跌至2024年的新低。

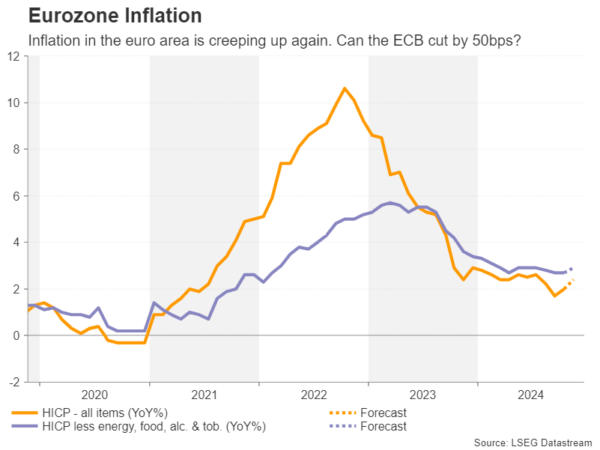

欧元区CPI对欧洲央行12月决定至关重要

尽管对欧洲经济增长前景的悲观情绪不断升温,但欧洲央行决策者一直在打压投资者对12月降息50个基点的预期。最近协商工资的上涨(欧洲央行的一个关键指标)和服务业通胀继续徘徊在4%左右,突显政策制定者对降息过快的担忧。

市场认为,欧洲央行12月降息50个基点的可能性约为25%,如果欧洲央行的最新言论可信,这可能夸大了真实的可能性。这意味着要大幅提高降息50个基点的可能性还有相当大的难度。

不过,下周五的欧元区CPI初值将受到密切关注。10月份,整体CPI年率增幅从1.7%加速至2.0%。XM.Com表示,预计11月份CPI年率增幅将进一步升至2.4%,这可能会粉碎进一步大幅降息的希望,可能有助于欧元/美元止住近期的跌势。

(截图来源:XM.Com)

在CPI数据公布之前,投资者将关注下周一的德国Ifo商业调查,他们担心德国的政治不确定性会如何影响商业信心。

CPI数据是否会加重澳元的痛苦?

澳大利亚也将公布最新的CPI数据。10月份的月度数据将于下周三公布,而下周四的第三季度资本支出数据将受到关注。9月份,年通胀率降至2.1%,处于澳洲联储2%-3%目标区间的低端。然而,澳洲联储还没有准备好开始松开刹车,投资者预计最早在2025年5月之前不会降息。

如果10月份CPI年率增幅如预期般升至2.3%,澳元兑近期表现强势的美元可能会获得一些支撑。

加元将注意力转向加拿大GDP

另一表现挣扎的货币是加元。加拿大央行在降息方面比其他央行更为激进,这解释了为什么加元是今年表现第三差的主要货币。

加拿大可能在12月连续第五次降息,但在最近公布高于预期的CPI报告后,再次降息50个基点的押注消退。

XM.Com指出,下周五公布的第三季度GDP数据可能不会改变加拿大央行的游戏规则,但如果有任何重大意外,加元仍可能会做出相当大的反应。

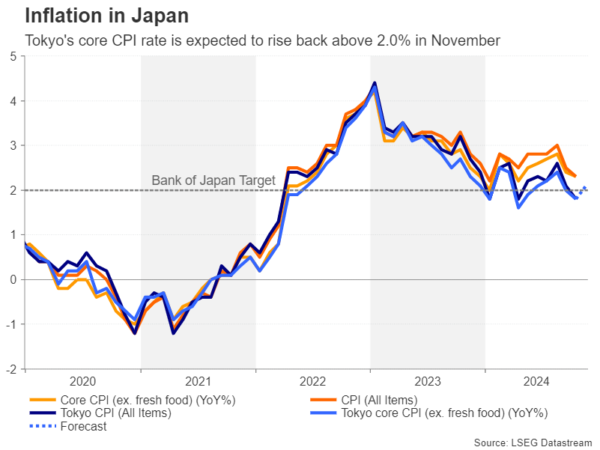

日元盯住东京CPI

下周五公布的数据中,东京11月份的CPI数据也受到关注。东京10月份的通胀率低于日本央行设定的2.0%的目标,但这并没有阻止政策制定者进一步提高利率的想法。现在的问题更多的是时机问题。

XM.Com表示,由于投资者对日本央行12月升息可能性的看法各占一半,强于预期的日本CPI数据可能提振年底升息的押注,从而推动日元走高。

(截图来源:XM.Com)